Il a suffi que l’INSEE publie une note de conjoncture un peu moins pessimiste que d’habitude pour que la presse, la communauté des éditorialistes et, bien sûr, le gouvernement se félicitent par avance d’une croissance enfin retrouvée. Rien d’extraordinaire, pourtant, dans ces chiffres. L’INSEE prévoit pour la France une croissance de 0,3% aux deux premiers trimestres de l’année 2015. À comparer avec les 0,2% qui étaient prévus l’année dernière à la même époque pour les deux mêmes trimestres de 2014. En fait de croissance, celle-ci a été nulle au premier trimestre 2014 et négative (-0,1%) au deuxième. Comme on le sait, la prévision est un exercice délicat, surtout quand elle concerne l’avenir.

Autre raison de relativiser ces chiffres : aucune amélioration n’est prévue sur le front de l’emploi. Pour que le taux de chômage baisse, il faudrait que la croissance soit suffisante pour compenser à la fois l’arrivée de nouveaux actifs et la hausse de la productivité du travail, ce qui correspondrait à une croissance d’au moins 1,5% sur l’année, soit environ 0,4% par trimestre. C’est la raison pour laquelle l’INSEE prévoit que le chômage continuera d’augmenter en 2015, en dépit de la croissance prévue. On est loin du rattrapage nécessaire de l’emploi perdu du fait de la crise.

Mais le plus inquiétant dans ces prévisions est surtout que la faible amélioration prévue n’est en rien liée aux résultats des politiques économiques menées depuis 2012. Si l’INSEE est soudainement devenue un peu optimiste, c’est principalement en raison de la chute non anticipée des cours du pétrole et de la baisse (elle aussi non anticipée) de l’euro sur le marché des changes. Ces deux évènements, conjugués à une reprise assez forte au Royaume-Uni et aux États-Unis, expliquent l’essentiel de l’optimisme de l’institut public. En somme, la France et l’Union européenne profiteraient d’une conjonction favorable d’évènements étrangers à leurs politiques pour retrouver une croissance modérée.

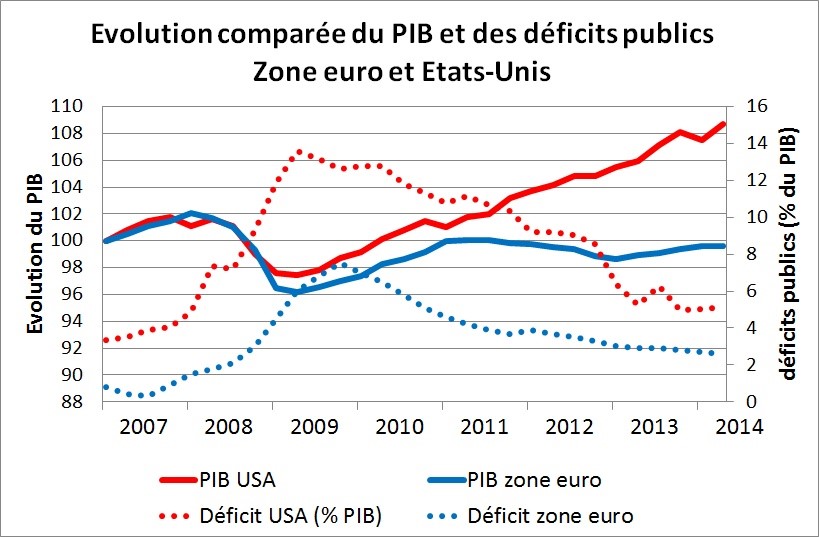

ETATS-UNIS : 1 – ZONE EURO : 0

A l’inverse, les États-Unis et le Royaume-Uni, qui ont pragmatiquement choisi de relancer leur activité en jouant habilement des leviers monétaires et budgétaires, s’en sortent finalement beaucoup mieux que les pays de la zone euro qui ont adopté une stratégie de désendettement public. Ainsi, au moment où, en 2010-2011, les pays européens négociaient le renforcement du Pacte de stabilité et imposaient le rétablissement des comptes publics à l’ensemble de leurs membres, les États-Unis laissaient filer leurs déficits à un niveau supérieur à 12% du PIB. De même au Royaume-Uni, les déficits publics se sont maintenus pendant quatre ans (entre 2009 et 2012) à un niveau compris entre 7,6% et 10,8%. Dans ces deux pays, la croissance économique dépasse actuellement les 3% en rythme annuel et les économies anglo-saxonnes créent des emplois alors que le chômage continue d’augmenter dans la majorité des pays de la zone euro.

On pourra toujours juger qu’aux États-Unis et en Angleterre les emplois créés sont de mauvaise qualité et que la croissance profite essentiellement aux plus fortunés. C’est parfaitement exact. La politique macroéconomique ne fait pas tout et la croissance ne vaut que si elle est partagée. Reste que ceux qui n’ont cessé d’expliquer ces dernières années que Keynes était dépassé et que les politiques budgétaires étaient devenues archaïques ont été cruellement démentis par les faits. A moins de considérer que le Royaume-Uni et les Etats-Unis vivent dans un autre monde que le nôtre, les résultats de leurs politiques économiques prouvent que la relance keynésienne la plus banale, même quand elle menée par un gouvernement conservateur, et même sans redistribution, est plus efficace que l’attentisme désespérant à base de réformes structurelles qu’incarnent l’Allemagne et la Commission européenne.1

On pourra toujours juger qu’aux États-Unis et en Angleterre les emplois créés sont de mauvaise qualité et que la croissance profite essentiellement aux plus fortunés. C’est parfaitement exact. La politique macroéconomique ne fait pas tout et la croissance ne vaut que si elle est partagée. Reste que ceux qui n’ont cessé d’expliquer ces dernières années que Keynes était dépassé et que les politiques budgétaires étaient devenues archaïques ont été cruellement démentis par les faits. A moins de considérer que le Royaume-Uni et les Etats-Unis vivent dans un autre monde que le nôtre, les résultats de leurs politiques économiques prouvent que la relance keynésienne la plus banale, même quand elle menée par un gouvernement conservateur, et même sans redistribution, est plus efficace que l’attentisme désespérant à base de réformes structurelles qu’incarnent l’Allemagne et la Commission européenne.1

LES MAUVAIS COMPTES DU PLAN JUNCKER

Mais, nous dit-on, tout cela est du passé. Les responsables prendraient enfin leurs responsabilités. Ainsi, le plan Juncker promet-il une relance de l’investissement européen de 315 milliards d’euros en trois ans. De quoi retrouver la croissance ? Notons, que ce n’est pas la première fois qu’on nous promet un tel plan. Déjà, en 2012, François Hollande avait, en échange de la ratification du « pacte budgétaire » (TSCG), obtenu de ses partenaires un prétendu plan de relance européen de 120 milliards d’euros. Mais aucune mesure concrète n’a suivie. Les dépenses d’investissement de la zone euro ont poursuivi leur dégradation.

Ce précédent historique devrait nous inciter au scepticisme quant à l’efficacité du plan Juncker.2 D’autant que les modalités de son financement restent encore très vagues. D’après le projet de la Commission, seuls 21 milliards seraient effectivement dépensés par les structures publiques européennes, soit 7 milliards par an… à comparer aux près de 10 000 milliards d’euros de PIB annuels de la zone euro. Un montant ridiculement faible. D’où viendraient alors les 294 milliards d’euros complémentaires ? Du secteur privé, car les 21 milliards d’argent public serviraient simplement à garantir la rentabilité des investissements privés. Autrement dit, l’Union européenne promet que les pertes éventuelles subies par le secteur privé seraient couvertes par l’argent public. Un tel plan ne pourra donc financer que des investissements susceptibles de dégager une rentabilité attrayante, c’est-à-dire que ces investissements seront financés en aval par les utilisateurs et garantis en amont par les contribuables. La Commission rejoue une partition bien connue : celle de la privatisation des gains et de la socialisation des pertes.

Ce précédent historique devrait nous inciter au scepticisme quant à l’efficacité du plan Juncker.2 D’autant que les modalités de son financement restent encore très vagues. D’après le projet de la Commission, seuls 21 milliards seraient effectivement dépensés par les structures publiques européennes, soit 7 milliards par an… à comparer aux près de 10 000 milliards d’euros de PIB annuels de la zone euro. Un montant ridiculement faible. D’où viendraient alors les 294 milliards d’euros complémentaires ? Du secteur privé, car les 21 milliards d’argent public serviraient simplement à garantir la rentabilité des investissements privés. Autrement dit, l’Union européenne promet que les pertes éventuelles subies par le secteur privé seraient couvertes par l’argent public. Un tel plan ne pourra donc financer que des investissements susceptibles de dégager une rentabilité attrayante, c’est-à-dire que ces investissements seront financés en aval par les utilisateurs et garantis en amont par les contribuables. La Commission rejoue une partition bien connue : celle de la privatisation des gains et de la socialisation des pertes.

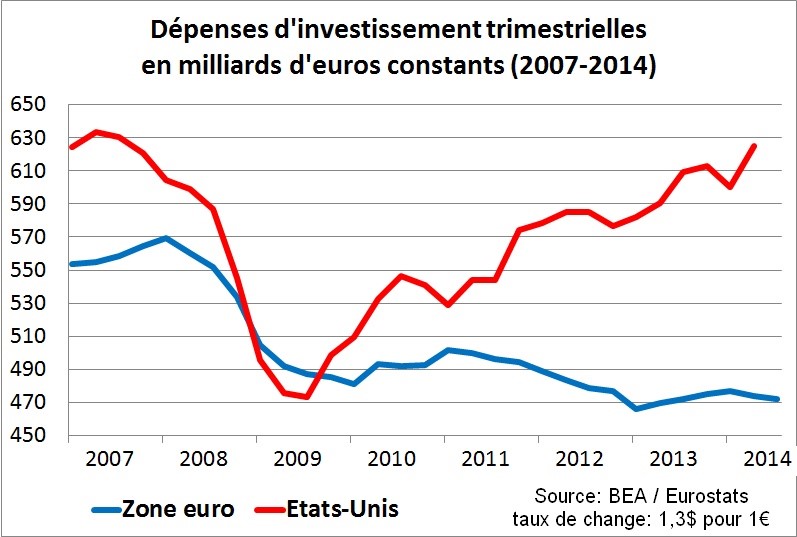

Avec de telles conditions, peut-on au moins espérer que ces 315 milliards d’euros servent à relancer l’investissement européen ? On peut sérieusement en douter pour deux raisons. La première est que le volume de ce plan est bien trop faible. Si l’on compare la situation actuelle à celle qui prévalait en 2007, il manque 100 milliards d’euros d’investissements par trimestre, soit 400 milliards d’euros par an. Le plan Juncker ne promet au mieux que 105 milliards d’euros par an. Ce n’est que le quart de ce qu’il faudrait à la zone euro pour rattraper le retard accumulé depuis la crise. La seconde raison est que le plan risque de se limiter à recycler des projets d’investissement déjà engagés. En effet, si l’on en croit les déclarations du gouvernement français, le plan Juncker serait en partie consacré au financement de la rénovation de la liaison ferroviaire Paris-Roissy. Une dépense déjà annoncée en novembre dernier, trois semaines avant que ne soit rendue publique l’annonce du plan Juncker.

RETOUR AUX ANNÉES 80

Reste la stratégie des « réformes structurelles » : baisser le montant des cotisations sociales, libéraliser le marché du travail, ouvrir les commerces le dimanche, assouplir les seuils sociaux, libéraliser les professions réglementées, renforcer le contrôle des chômeurs… C’est par cette partition libérale bien connue, déjà prévue par le rapport Attali (2008), que le gouvernement français essaie tout à la fois de satisfaire les exigences de la Commission européenne et de relancer l’activité économique.

Mais, en réalité, cette politique vise à provoquer la déflation salariale pour réduire les prix de la production française gagner des parts de marché en zone euro et relancer l’activité économique par les exportations. Une stratégie qui ressemble furieusement à la « désinflation compétitive » des années 80. A l’époque, il s’agissait déjà, pour éviter une dévaluation du franc, de baisser le niveau d’inflation afin de rendre moins chers les produits français Cette politique avait entrainé une forte hausse du chômage (de 6,7% en 1982 à 8,7% en 1986) et une baisse importante de la part des salaires dans la valeur ajoutée. Aidée par la baisse du prix du pétrole, l’inflation avait fortement diminué, passant de 11,8% en 1982 à 2,7% en 1986.

Comme à l’époque, l’objectif est de restaurer les profits des entreprises, alors même que cette manne risque fort de ne pas être utilisée pour investir en Europe (compte tenu de l’apathie de la demande) mais pour distribuer des dividendes ou investir à l’étranger. Rien ne dit de plus qu’une politique qui fait pression sur les salaires, les dépenses publiques et sociales, donc qui bride la demande et fait stagner la production permette effectivement d’augmenter les profits, puisque les entreprises perdront en baisse de débouchés ce qu’elles croient gagner en baisse de la masse salariale.3

Ni le plan Juncker ni la loi Macron ne suffiront donc à relancer l’activité économique et à créer des emplois. Le gouvernement a choisi une stratégie dangereuse, consistant à satisfaire progressivement toutes les demandes du patronat en espérant que celui-ci veuille bien un jour investir et embaucher. Assurer la rentabilité des investissements avec le plan Juncker et promettre la modération salariale devraient permettre, pense-t-il, d’améliorer les marges des entreprises et de participer du climat de « confiance » pour les entrepreneurs. Personne ne pense sérieusement qu’ouvrir les magasins quelques jours de plus le dimanche suffira à relancer l’activité. Mais ces signes en direction du patronat, dangereux pour notre modèle social4, devraient les inciter à changer d’attitude. Autrement dit, le gouvernement fait le pari que la crise est d’abord psychosomatique (les craintes mal-fondées du patronat) et que les fondements économiques de la zone euro sont sains.

Mais si, comme nous le pensons, la crise actuelle est la conséquence d’un disfonctionnement beaucoup plus profond et structurel de l’économie européenne, alors il y a tout lieu d’être très sceptique sur les effets de cette stratégie. On ne guérit pas d’un cancer avec de la confiance, fusse-t-elle adressée aux plus puissants et aux plus fortunés. Le danger est que, si la croissance ne revenait pas en 2015, ces politiques pourraient entrainer l’inflation en territoire négatif. La « désinflation compétitive » sera alors la voie la plus sûre pour plonger la France et la zone euro dans la déflation. Or, dans les conditions actuelles, une telle perspective mettrait en danger la stabilité économique et financière de la zone euro.5

—————————

1 Depuis 2013, les politiques d’austérité semblent être de retour au Royaume-Uni. L’année 2015 sera cruciale pour ce pays qui devra aussi faire face à la baisse de l’euro.

2 Lire la note des Economistes Atterrés : Au-delà du plan Juncker, décembre 2014.

3 Lire notre analyse : « Pourquoi le ‘‘Pacte de responsabilité’’ ne créera pas d’emploi », mars 2014.

4 Sur la loi Macron, écouter l’intervention d’Henri Sterdyniak sur France Culture le 10 décembre 2014.

5 Voir la conférence des économistes Atterrés de novembre 2014 : la déflation menace-t-elle l’Europe ?